3月1号开始,房贷利率换“锚”,其计算方式发生巨变。

从今天到8月30日,我国绝大部分存量房贷都需要完成转换。

简单来说,以前的房贷利率是根据基准利率来设定的,从今往后,这个“锚”要全部换成LPR利率,无论是新增房贷还是存量房贷,都要看LPR的脸色。

认真看了一下转换细则,有这样几个感觉:

1、LPR接连下降,但房贷“降息”的希望落空。

2、银行是此次转换的赢家,利率虽然在降,但房奴的利息暂时没有因此少交。

3、利率市场化,楼市例外,房贷利率仍然受到高度管制。

4、低利率大势所趋,但楼市很难跟着爽。

几个常见问题集中回答一下。

1.

问:LPR和基准利率有啥区别?

答:基准利率是央行决定的政策利率,而LPR是商业银行竞价产生的市场利率。

基准利率不定期调整,央行上一次调整基准利率还是2015年,5年期以上贷款利率(房贷利率)至今仍为4.9%,而LPR利率每月调整一次。

LPR是由18家商业银行共同报价产生,计算方法是去掉一个最高价和一个最低价,然后算术平均得出,每月20日重新报价计算,5年期以上贷款利率是4.75%。

2.

问:哪些贷款需要转换?

答:看贷款合同,如果当初和银行约定的利率是按照基准利率定价(上浮或者折扣),就需要转换。

如果约定的是固定利率,就不能转换。

二套房、公寓、商铺、写字楼……只要是跟基准利率挂钩浮动的个人贷款,都需要转换。

划重点,公积金贷款、不良贷款不能转换。

3.

问:什么渠道可以转换?

答:具体操作要以贷款银行的解释为准,不过,综合多家银行的公告看,8月30日之前,房贷客户基本都可以在贷款行的手机银行、网上银行、智慧柜员机、短信银行、任一网点等渠道完成定价基准转换。

4.

问:换锚之后,存量房贷利率如何计算?

答:等价转换,不升不降,保持原合同约定的利率到年底,直到明年再调整。也就是说,虽然LPR利率接连下降,但今年的房贷利率保持不变。

利率的具体算法是“LPR+固定点差”,这里的LPR值,选取的是上一年12月的5年期以上贷款利率4.8%,而固定点差的算法比较关键,是由“原合同约定利率-2019年12月的LPR”。

举个例子,张三有一笔存量房贷,利率约定的是基准利率上浮10%,那就是4.9%×(1+10%)=5.39%,2020年仍然是这个利率不变,他的“固定点差”则是5.39%-4.8%=0.59%。

再举个例子,李四有一笔存量房贷,利率约定的是基准利率的9折,也就是4.9%×90%=4.41%,2020年仍然是这个利率不变,他的“固定点差”则是4.41%-4.8%=-0.39%。

也就说,这个固定点差可以是正数,也可以负数,如果之前约定的利率是基准利率上浮,这个点差就是正数,如果约定的是下浮,这个点差就可能是负数。

划重点来了,这个点差一旦确定,就一直固定不变了。

举个例子,如果2020年12月的LPR(5年以上贷款利率)变成了4.5%,那2021年,上述张三的房贷利率就变成了4.5%+0.59%=5.09%,而李四的利率就变成了4.5%-0.39%=4.11%。

5.

问:新增房贷利率如何计算?

答:计算方法也是“LPR+基点”,这里的LPR是最新的5年以上LPR贷款利率,而加多少基点由各地政府决定,每个基点等于万分之一。

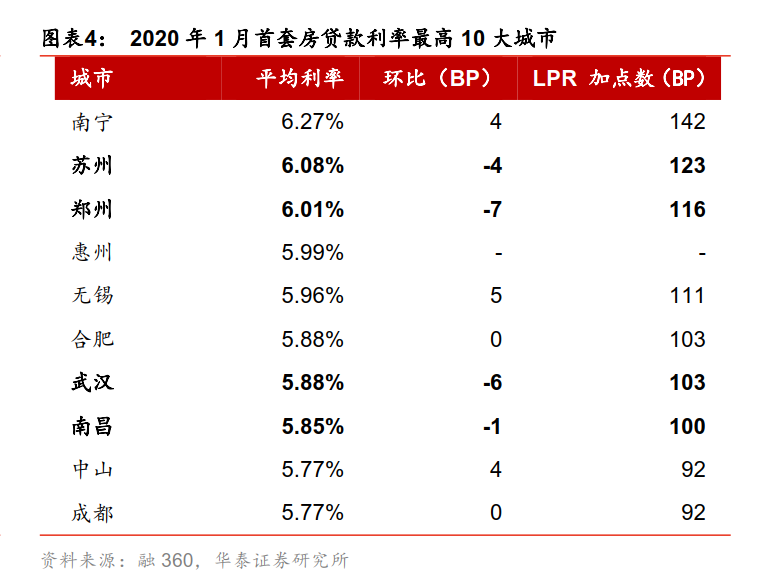

又要划重点了,加多少“基点”,地方政府可以灵活调整,楼市较热的地区,基点可能就高,楼市较冷的地区,基点可能就低。例如南宁、苏州、郑州等热点城市的基点都超过100,首套房利率超过6%。